Créer mon entrepriseLe calcul du besoin en fonds de roulement (BFR) permet d’obtenir le montant du besoin ou de la ressource de financement générée par une entreprise suite aux différés d’encaissements et de décaissements sur son cycle d’exploitation : stocks, créances clients, créances fiscales, dettes fournisseurs, dettes fiscales, dettes sociales, ainsi que toute autre créance ou dette liée à l’exercice de son activité.

La formation du besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement résulte du décalage entre tout ce que l’entreprise doit payer et tout l’argent qu’elle doit récupérer du fait de son activité.

On ne retient donc pas les éléments faisant partis des cycles longs, comme les financements (apports en capital, emprunt) et les investissements. En pratique, les informations à retenir pour son calcul se situent dans le bas du bilan comptable.

Lorsque le paiement des clients n’est pas comptant, l’entreprise leur accorde un crédit temporaire. En effet, même si une vente est réalisée, l’encaissement est parfois différé dans le temps avec le délai de paiement accordé. L’entreprise ne dispose donc pas encore de la trésorerie liée à la vente réalisée.

Egalement, l’existence d’un stock est également un besoin à financer car il correspond aux achats et approvisionnement effectués par l’entreprise qui ne sont pas encore consommés ou vendus.

A l’opposé, l’entreprise atténue son besoin de financement grâce aux délais de paiement accordés par ses fournisseurs. Même si des achats sont effectués, l’entreprise ne les peut-être pas encore tous payés (sauf en cas de paiement comptant).

Les créances ou dettes fiscales et sociales influencent également le besoin en fonds de roulement :

- une entreprise ayant un solde de TVA à reverser à l’Etat génère une ressource financière avec le surplus jusqu’à temps qu’elle le reverse à l’Etat,

- à l’inverse, une entreprise en situation de crédit de TVA signifie que celle-ci à une créance sur l’Etat, il lui manque la trésorerie correspondante,

- une entreprise qui est redevable de charges sociales non encore payées génère une ressource financière jusqu’au moment du règlement aux organismes sociaux.

- …

L’ensemble de ces décalages crée un besoin en fonds de roulement qui peut être :

- Positif, ce qui signifie que l’entreprise a un besoin à financer,

- Négatif, ce qui signifie que l’entreprise génère une ressource financière en profitant de ces décalages.

Calculer le besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement sa calcule à un instant T, généralement sur la base des informations d’un bilan comptable ou d’une situation comptable intermédiaire. Il est égal à la différence entre les stocks plus les créances clients et les dettes qu’elle n’a pas encore payées, liés au cycle court d’exploitation.

BFR = (stock + créances clients + autres créances) – dettes fournisseurs, fiscales et sociales

Les stocks sont retenus pour leur montant hors taxes, les créances clients et les dettes fournisseurs pour leur montant TTC.

Le résultat du calcul est :

- Un besoin, lorsque le BFR est positif, ce qui signifie que l’entreprise doit trouver des ressources pour financier ce besoin,

- Une ressource, lorsque le BFR est négatif.

Un bon gestionnaire doit toujours veiller à améliorer son besoin en fonds de roulement pour éviter les soucis financiers. Voici quelques points clés pour ce suivi : Comment améliorer son besoin en fonds de roulement ?

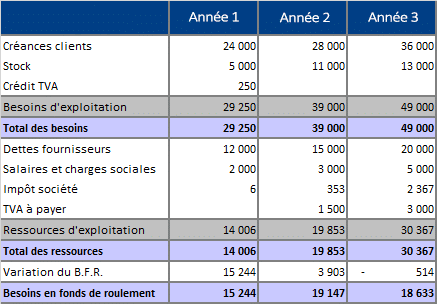

Exemple de calcul du besoin en fonds de roulement :

Comment financer le besoin en fonds de roulement ?

L’entreprise qui a un besoin en fonds de roulement positif doit le financer. Voici quelques moyens de financement possibles :

- Les apports en capital social,

- Les apports en compte courant d’associé,

- Les financements externes (emprunts notamment),

- Les découverts bancaires…

A lire également sur Le coin des entrepreneurs :

- Comment calculer son coût de revient ?

- La marge commerciale de l’entreprise

- Comment calculer son seuil de rentabilité ou point mort ?